Strategi Membangun Kemandirian Finansial di Usia Muda (Tanpa Harus “Kaya Dulu”)

Kemandirian finansial di usia muda bukan berarti harus kaya dulu. Yang lebih penting adalah punya kontrol atas uang, tidak panik saat ada kebutuhan mendadak, dan bisa mengambil keputusan hidup dengan lebih tenang.

Kemandirian finansial di usia muda sering disalahpahami sebagai kondisi ketika seseorang sudah punya tabungan besar, investasi banyak, atau penghasilan tinggi. Padahal, inti sebenarnya jauh lebih sederhana: kamu tahu uangmu ke mana, punya cadangan saat ada kebutuhan mendadak, dan tidak terus-menerus hidup dalam mode panik.

Banyak orang muda sebenarnya sudah berpenghasilan, tetapi tetap merasa “selalu kurang”. Penyebabnya sering bukan semata karena gaji kecil, melainkan karena arus uang tidak terlihat jelas, pengeluaran kecil dibiarkan bocor terus-menerus, dan keputusan finansial dibuat secara reaktif. Akibatnya, paylater terasa normal, tabungan selalu tertunda, dan tujuan keuangan terasa kabur.

Kabar baiknya, kamu tidak harus menunggu kaya untuk mulai mandiri secara finansial. Kamu hanya butuh sistem yang sederhana, realistis, dan bisa dijalankan sesuai kondisi hidupmu sekarang—baik kamu mahasiswa, fresh graduate, pekerja kantoran, maupun freelancer dengan penghasilan yang belum stabil.

Banyak orang muda sebenarnya sudah berpenghasilan, tetapi tetap merasa “selalu kurang”. Penyebabnya sering bukan semata karena gaji kecil, melainkan karena arus uang tidak terlihat jelas, pengeluaran kecil dibiarkan bocor terus-menerus, dan keputusan finansial dibuat secara reaktif. Akibatnya, paylater terasa normal, tabungan selalu tertunda, dan tujuan keuangan terasa kabur.

Kabar baiknya, kamu tidak harus menunggu kaya untuk mulai mandiri secara finansial. Kamu hanya butuh sistem yang sederhana, realistis, dan bisa dijalankan sesuai kondisi hidupmu sekarang—baik kamu mahasiswa, fresh graduate, pekerja kantoran, maupun freelancer dengan penghasilan yang belum stabil.

Kenapa Banyak Orang Muda Merasa Uangnya Selalu Habis?

Masalah paling umum bukan hanya soal besarnya pemasukan, tetapi soal tidak adanya sistem. Uang masuk, lalu perlahan habis untuk kebutuhan rutin, pengeluaran impulsif, biaya kecil yang berulang, dan tagihan yang terasa datang terus-menerus. Karena semuanya bercampur, kamu sulit membedakan mana pengeluaran penting, mana yang sebenarnya bisa ditekan.

Beberapa tanda yang sering muncul:

- kamu tidak benar-benar tahu uang habis ke mana

- tabungan ada niatnya, tapi tidak pernah konsisten

- kebutuhan kecil terasa ringan, padahal totalnya besar

- dana darurat belum ada, jadi hal mendadak langsung mengganggu cashflow

- utang konsumtif dipakai untuk menutup pola hidup yang belum sesuai kemampuan

Di titik ini, solusinya bukan menyalahkan diri sendiri, tetapi membangun kebiasaan finansial yang lebih rapi.

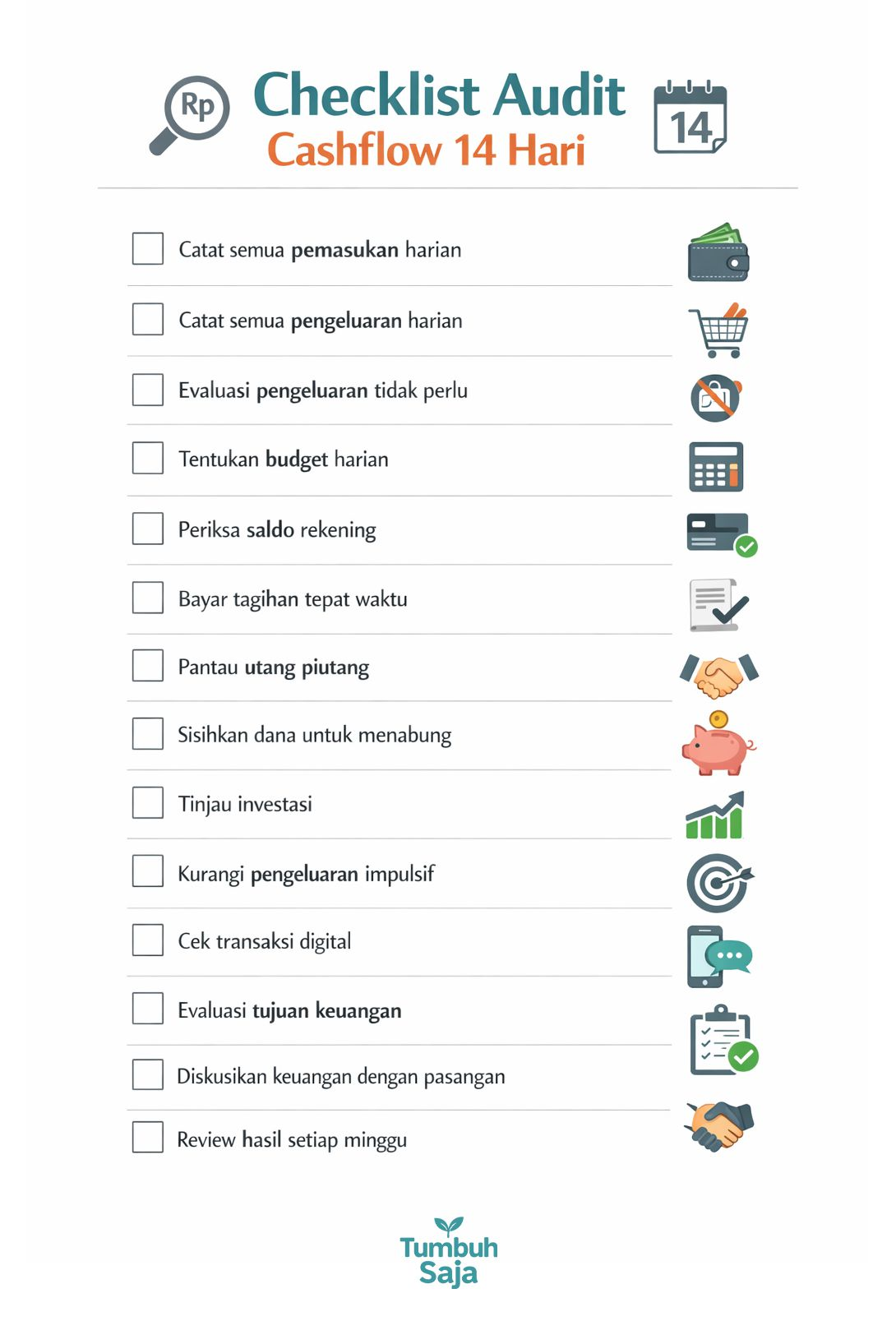

1) Mulai dari Audit Cashflow 14 Hari

Langkah pertama untuk membangun kemandirian finansial adalah melihat kenyataan dengan jujur. Selama 14 hari, catat semua pemasukan dan semua pengeluaran—termasuk kopi, ongkir, jajan malam, top up aplikasi, dan transaksi kecil lain yang sering dianggap sepele.

Setelah itu, kelompokkan pengeluaran menjadi tiga bagian:

- Wajib — makan, transportasi, kos/kontrakan, tagihan utama

- Penting — kuota internet, kesehatan, kebutuhan kerja, pendidikan

- Gaya hidup — nongkrong, belanja impulsif, langganan yang jarang dipakai

Tujuan dari audit ini bukan membuatmu merasa bersalah, tetapi menemukan pola. Saat kamu tahu kebocoran terbesar ada di mana, kamu bisa memperbaiki satu-dua titik yang paling berpengaruh tanpa harus menyiksa diri.

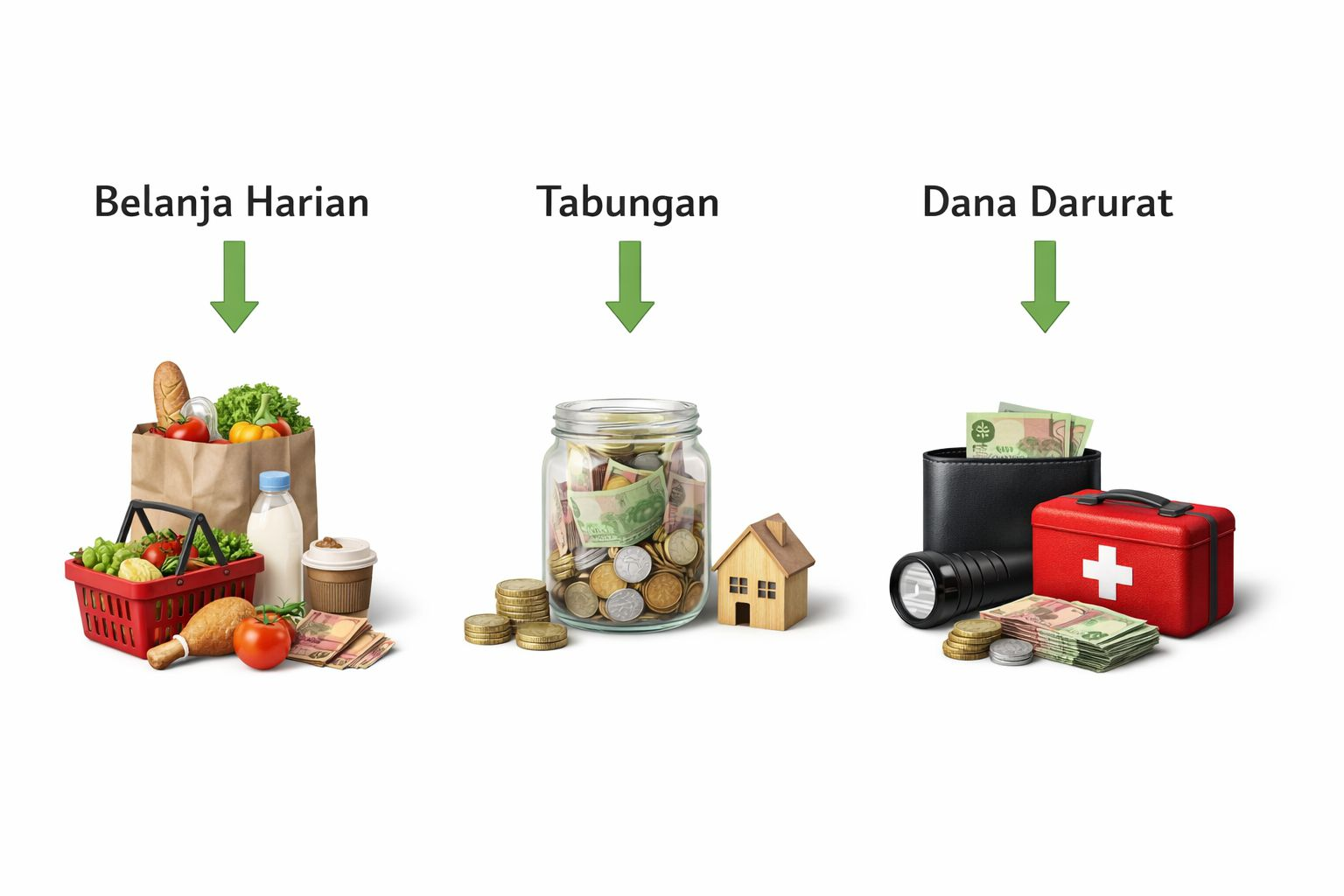

2) Pisahkan Uang Berdasarkan Fungsi, Bukan Berdasarkan Niat

Salah satu kesalahan paling umum adalah menyimpan semua uang di satu rekening. Secara teknis memang mudah, tetapi secara psikologis sangat berbahaya, karena semua saldo terlihat “bisa dipakai”.

Coba buat pembagian sederhana seperti ini:

- rekening atau pos kebutuhan rutin

- rekening atau pos tabungan

- rekening atau pos dana darurat

- uang harian untuk belanja kecil

Dengan sistem ini, kamu tidak perlu mengandalkan niat kuat setiap hari. Kamu cukup membuat struktur yang membatasi godaan sejak awal.

3) Bangun Dana Darurat Versi Realistis

Banyak orang gagal memulai dana darurat karena langsung membayangkan angka besar. Akibatnya, niat menabung terasa berat sejak awal. Padahal, dana darurat bisa dimulai dari versi kecil yang realistis.

Fokus awalnya bukan “harus besar”, tetapi harus ada dulu.

Kamu bisa mulai dengan target sederhana untuk kebutuhan mendadak yang paling sering terjadi, seperti:

- servis motor

- obat atau biaya kesehatan ringan

- perbaikan HP

- kebutuhan transport mendadak

- tagihan tak terduga

Yang penting, dana ini disimpan terpisah dan mudah diakses, tetapi tidak bercampur dengan uang belanja harian. Dana darurat bukan uang untuk diskon dadakan atau checkout impulsif. Fungsinya adalah membeli rasa aman.

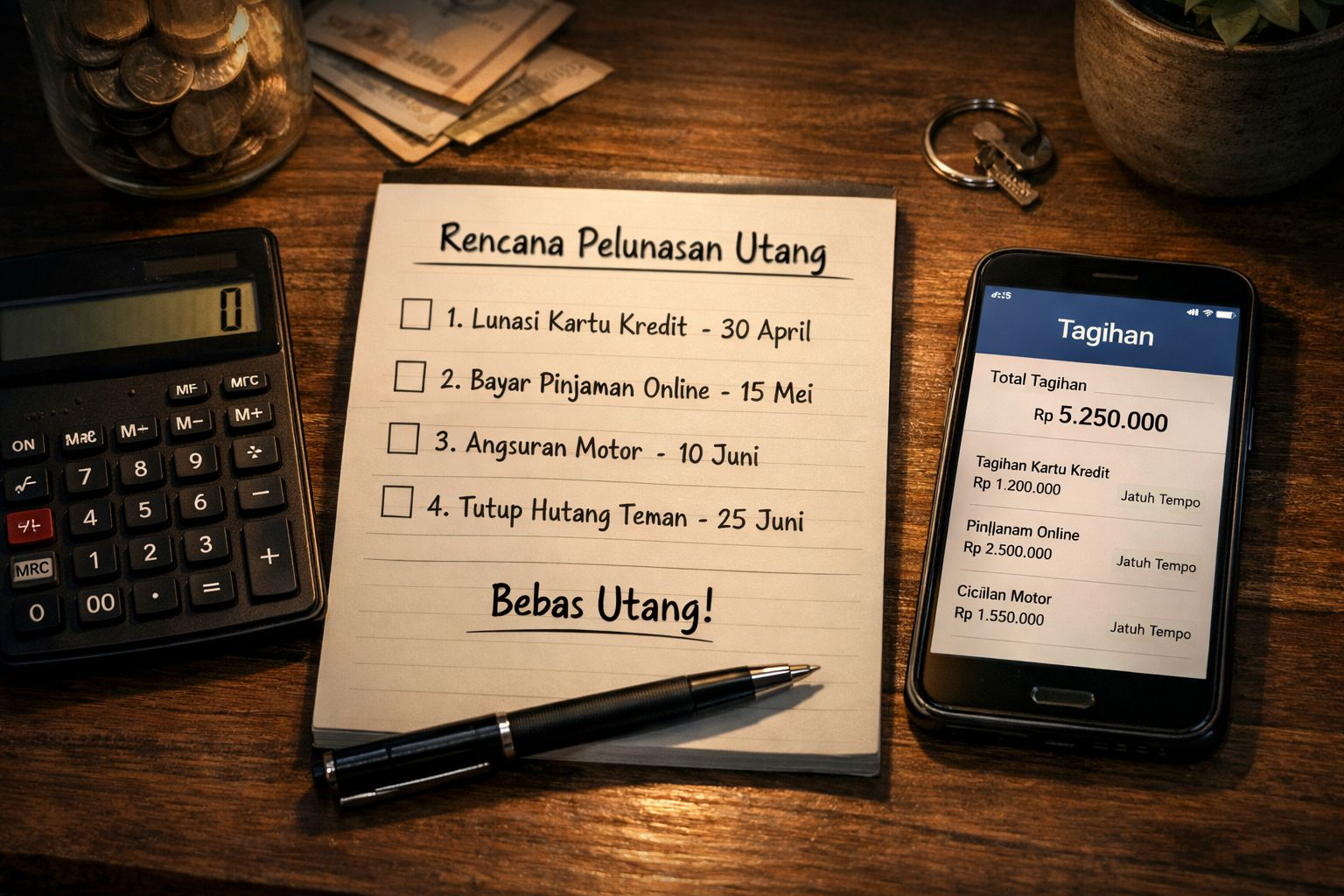

4) Rapikan Utang Konsumtif Tanpa Drama

Kalau kamu punya utang konsumtif, fokus utamanya bukan malu. Fokusnya adalah mengakhiri pola yang membuat cashflow makin berat. Mulailah dengan mencatat semua utang: jumlah, bunga, jatuh tempo, dan cicilan bulanannya.

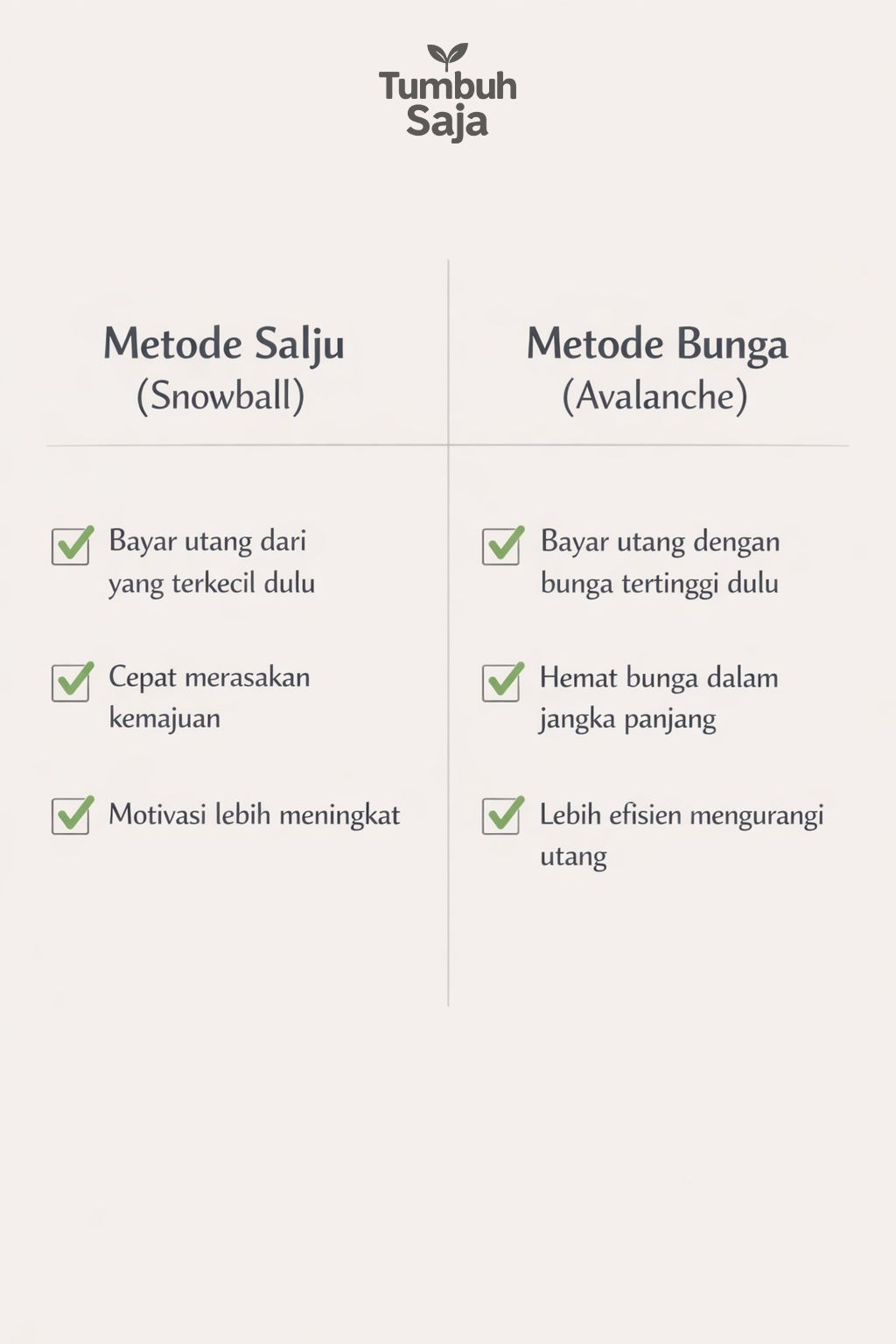

Lalu pilih strategi yang paling kuat kamu jalani:

- Snowball: lunasi yang nominalnya paling kecil dulu agar kamu cepat merasa ada progres

- Avalanche: prioritaskan utang dengan bunga paling tinggi agar lebih efisien dalam jangka panjang

Keduanya sama-sama valid. Yang terpenting adalah konsisten dan berhenti menambah lubang baru. Kalau perlu, jeda dulu penggunaan paylater atau kartu kredit sampai ritme keuanganmu lebih stabil.

5) Otomatiskan Tabungan Saat Uang Masuk

Salah satu cara terbaik mengatur uang bulanan adalah memindahkan tabungan begitu uang masuk, bukan menunggu sisa di akhir bulan. Kalau menabung selalu menunggu “nanti”, biasanya tidak pernah benar-benar terjadi.

Buat sistem yang sederhana:

- saat gajian atau pembayaran proyek masuk, langsung pindahkan sebagian ke tabungan

- tentukan nominal tetap yang realistis

- anggap tabungan sebagai kewajiban, bukan pilihan

Kuncinya bukan nominal besar, tetapi konsistensi. Sistem kecil yang berjalan terus lebih kuat daripada niat besar yang hanya bertahan tiga hari.

6) Naikkan Nilai Diri, Bukan Cuma Menekan Pengeluaran

Berhemat itu penting, tetapi ada batasnya. Sementara itu, meningkatkan nilai diri bisa membuka peluang penghasilan yang lebih baik. Karena itu, kemandirian finansial tidak hanya dibangun dari penghematan, tetapi juga dari kemampuan menghasilkan lebih banyak secara sehat.

Fokus pada skill yang paling cepat terasa manfaatnya, misalnya:

- komunikasi kerja

- Excel atau administrasi

- desain dasar

- editing

- bahasa asing

- skill digital yang relevan dengan bidangmu

Selain itu, rapikan portofolio, tampilkan hasil kerja terbaikmu, dan belajar menawarkan layanan atau kemampuanmu dengan lebih jelas. Kadang masalahnya bukan kamu tidak punya skill, tetapi orang lain belum melihat nilainya.

7) Lindungi Cashflow dari Gangguan Kecil

Proteksi bukan hanya soal produk keuangan. Dalam kehidupan sehari-hari, banyak pengeluaran darurat sebenarnya muncul dari hal-hal yang berulang: telat bayar, kesehatan yang diabaikan, tidak punya cadangan, atau tidak pernah mengecek kondisi keuangan.

Beberapa bentuk proteksi yang sederhana tapi penting:

- menyimpan dokumen dan tagihan dengan rapi

- membayar kewajiban tepat waktu

- menjaga kesehatan dasar agar biaya mendadak tidak sering muncul

- punya dana cadangan kecil

- mengevaluasi kondisi keuangan minimal sebulan sekali

Kemandirian finansial bukan cuma soal “punya uang”, tetapi juga soal mengurangi risiko-risiko yang mudah dicegah.

8) Kalau Penghasilanmu Tidak Tetap, Gunakan Sistem yang Berbeda

Untuk freelancer, pekerja komisi, atau siapa pun yang penghasilannya tidak selalu sama setiap bulan, sistem keuangan harus lebih fleksibel. Jangan membuat standar hidup berdasarkan bulan terbaikmu. Gunakan bulan biasa atau bulan rendah sebagai dasar.

Beberapa prinsip yang lebih aman:

- hitung rata-rata pemasukan beberapa bulan terakhir

- prioritaskan kebutuhan wajib dan dana cadangan

- simpan pemasukan besar sebagai penyangga untuk bulan yang lebih sepi

- hindari menaikkan fixed cost terlalu cepat

- saat pemasukan sedang bagus, jangan langsung menaikkan gaya hidup

Dengan cara ini, kamu tidak akan terlalu terombang-ambing oleh siklus pemasukan.

9) Buat Tujuan Finansial yang Konkret dan Terlihat

Tujuan seperti “ingin lebih hemat” atau “ingin mandiri” terlalu abstrak. Ubah menjadi target yang jelas dan bisa diukur.

Contohnya:

- punya dana darurat mini

- melunasi satu utang konsumtif

- menabung untuk pindah kos

- menyiapkan dana untuk kursus yang bisa meningkatkan penghasilan

- punya tabungan khusus untuk kebutuhan kerja

Tujuan yang terlihat membuatmu lebih mudah mengevaluasi progres. Saat ada kemajuan, sekecil apa pun, motivasi biasanya tumbuh lebih alami.

Kesalahan Umum yang Bikin Progres Keuangan Mandek

1. Budget terlalu ketat

Kalau kamu menekan diri terlalu keras, biasanya akan berujung balas dendam belanja. Lebih baik buat anggaran yang realistis dan bisa dijalankan lama.

2. Menabung dari sisa

Menabung dari sisa sering gagal karena sisa itu jarang benar-benar ada. Pindahkan lebih dulu di awal.

3. Semua uang dicampur

Saat semua uang ada di satu tempat, batas antara kebutuhan dan keinginan jadi kabur.

4. Fokus ke investasi terlalu cepat

Kalau cashflow masih berantakan dan utang konsumtif masih aktif, investasi biasanya belum jadi prioritas utama.

5. Tidak pernah review

Sistem keuangan perlu dicek dan disesuaikan. Tanpa review, kebocoran lama akan terus berulang.

Rencana 7 Hari Pertama yang Bisa Kamu Mulai Sekarang

Kalau kamu bingung harus mulai dari mana, gunakan urutan ini:

Hari 1–2: catat semua pemasukan dan pengeluaran

Hari 3: kelompokkan pengeluaran menjadi wajib, penting, dan gaya hidup

Hari 4: tentukan satu kebocoran terbesar yang ingin dikurangi

Hari 5: buat rekening atau pos tabungan terpisah

Hari 6: tentukan target dana darurat mini

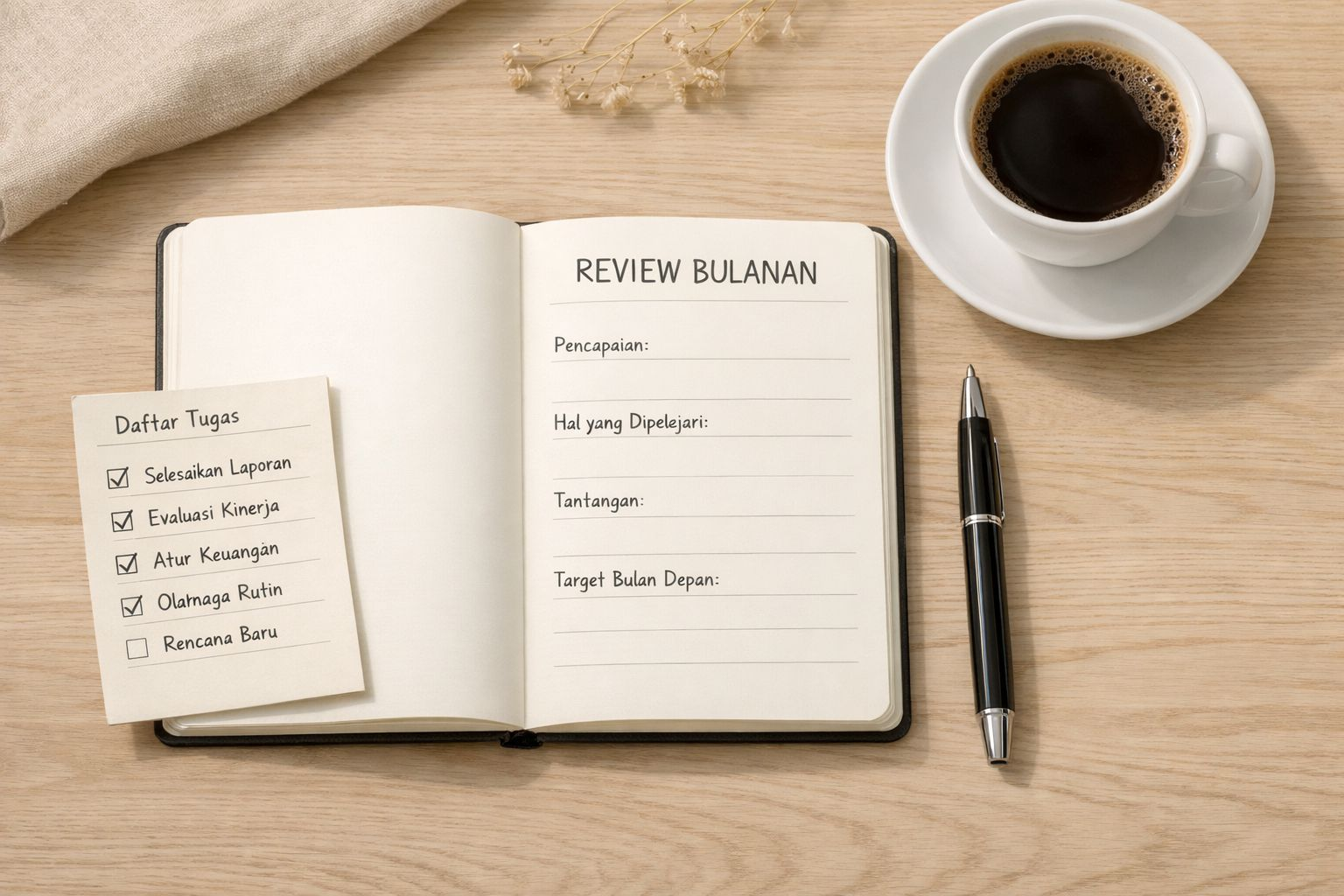

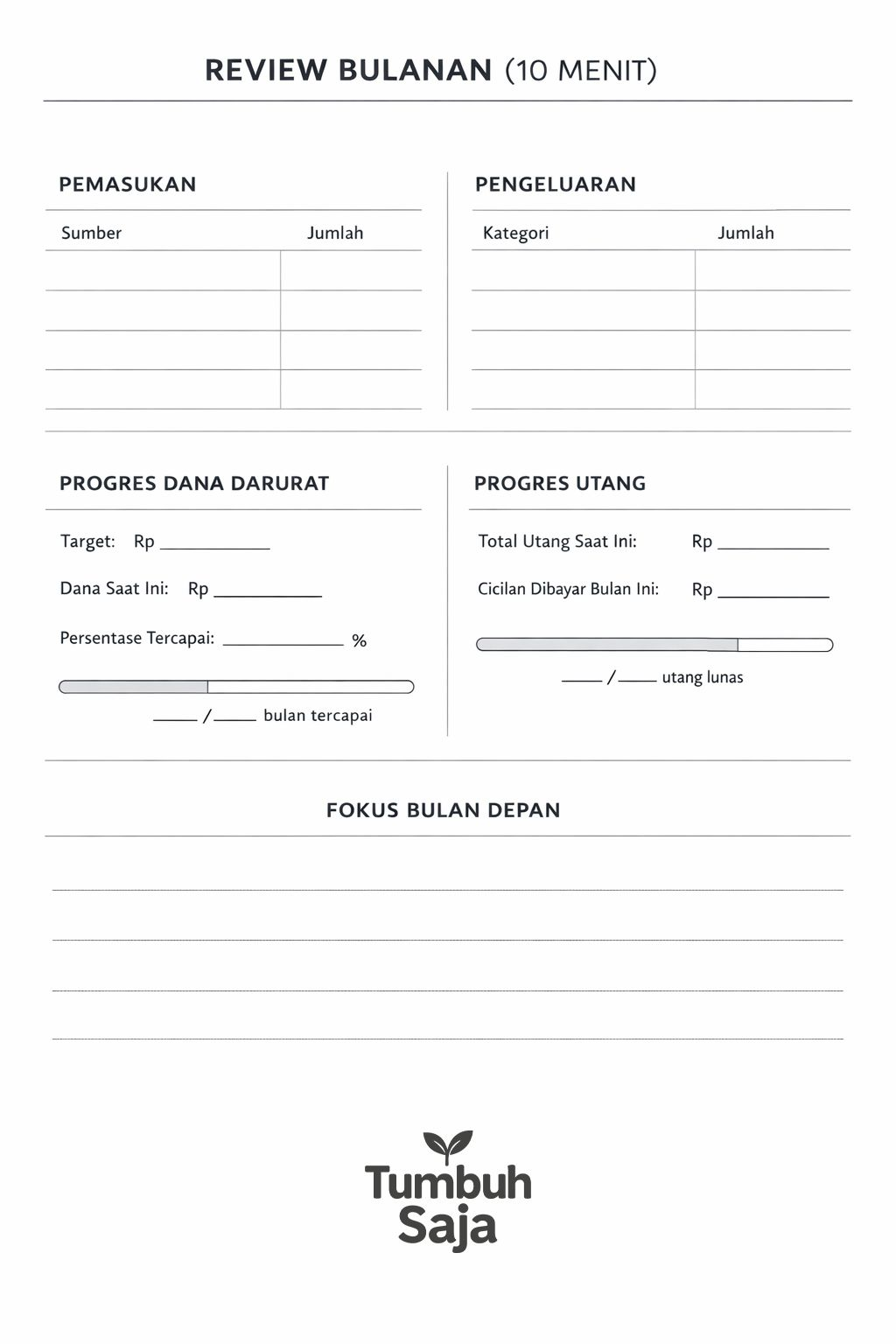

Hari 7: jadwalkan review bulanan 10 menit

Langkah kecil yang berjalan lebih baik daripada rencana besar yang hanya disimpan di kepala.

Checklist Praktis

Checklist 1 — Audit Cashflow 14 Hari

- catat semua pemasukan

- catat semua pengeluaran, termasuk yang kecil

- kelompokkan pengeluaran

- temukan kebocoran terbesar

- tentukan satu perubahan kecil minggu ini

Checklist 2 — Dana Darurat Mini

- buat pos atau rekening terpisah

- tentukan setoran rutin

- gunakan hanya untuk kebutuhan mendesak

- isi ulang setelah dipakai

Checklist 3 — Strategi Pelunasan Utang

- catat semua utang dan jatuh tempo

- pilih metode snowball atau avalanche

- atur pembayaran rutin

- jeda penambahan utang baru

- rayakan progres kecil

Checklist 4 — Review Bulanan 10 Menit

- apakah bulan ini lebih baik dari bulan lalu?

- pengeluaran apa yang paling bocor?

- apakah dana darurat bertambah?

- apakah utang berkurang?

- apa satu fokus utama bulan depan?

Penutup

Kemandirian finansial di usia muda tidak lahir dari satu keputusan besar. Ia dibangun dari kebiasaan yang diulang: mencatat, memisahkan uang, menyiapkan dana darurat, melunasi utang dengan terarah, dan meninjau kondisi keuangan secara rutin.

Kamu tidak perlu menunggu kaya, menunggu gaji naik, atau menunggu hidup terasa lebih mapan. Yang kamu perlukan adalah mulai dari sistem yang cukup sederhana untuk dijalankan sekarang—lalu memperbaikinya sedikit demi sedikit.